Laatst geüpdatet op juni 26, 2023

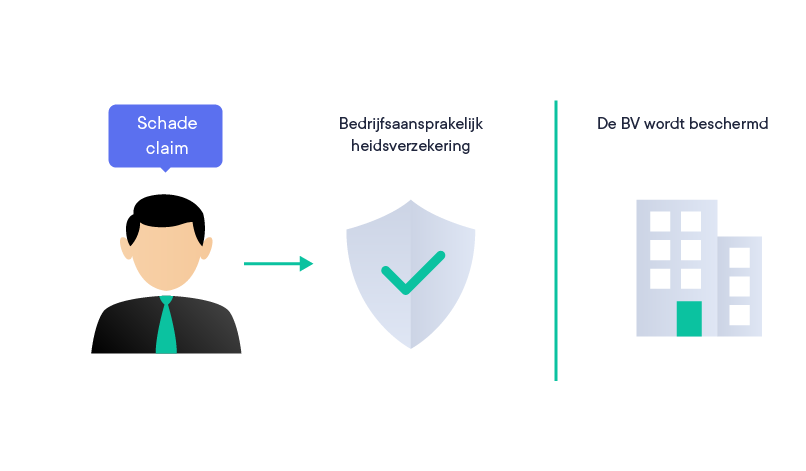

Een ongeluk zit in een klein hoekje, ook als je aan het ondernemen bent. Gelukkig kan jij je verzekeren tegen schade die je bedrijf bij anderen veroorzaakt. Dit kan met een zogenaamde bedrijfsaansprakelijkheidsverzekering (AVB).

In deze blog lees je alles wat je over deze verzekering moet weten.

Wat is een bedrijfsaansprakelijkheidsverzekering?

De bedrijfsaansprakelijkheidsverzekering (AVB) is een zakelijke aansprakelijkheidsverzekering. AVB staat voor ‘Aansprakelijkheid Verzekering voor Bedrijven’.

Deze verzekering dekt schade die jouw bedrijf bij anderen veroorzaakt. Denk hierbij aan schade aan personen en schade aan spullen. Schade die je bedrijf zelf lijdt, wordt dus niet vergoed.

Waarom heb ik een bedrijfsaansprakelijkheidsverzekering nodig?

Vervanging voor een kapotte mok of stoel kun je makkelijk zelf betalen: daar heb je eigenlijk geen verzekering voor nodig. Sterker nog, door verzekeraars die een eigen risico hanteren wordt kleine schade vaak überhaupt niet vergoed.

Maar wat als jouw bedrijf brand of zwaar lichamelijk letsel veroorzaakt? En je te maken krijg met een torenhoge schadeclaim?

Voor die gevallen kan het verstandig zijn na te denken over een goede verzekering. Een bedrijfsaansprakelijkheidsverzekering is niet verplicht. Het kan wel een voorwaarde zijn die een opdrachtgever of leverancier stelt.

Zonder zo’n verzekering krijg je dan die opdracht of die materialen niet.

Wat wordt gedekt door een bedrijfsaansprakelijkheidsverzekering?

Alle schade die jouw bedrijf veroorzaakt bij anderen wordt door de AVB gedekt. Het kan gaan om schade die jij zelf veroorzaakt. Maar ook schade die wordt veroorzaakt onder werktijd door een werknemer of materieel van jouw bedrijf vallen hieronder.

Hieronder bespreken we de schade die gedekt wordt door de bedrijfsaansprakelijkheidsverzekering.

- Schade veroorzaakt door werkzaamheden van jou of jouw werknemer: Schade die wordt veroorzaakt door werkzaamheden van jou zelf of door je werknemer vallen onder de bedrijfsaansprakelijkheidsverzekering. Bijvoorbeeld als jouw ladder op de auto van de pakjesbezorger valt, die daardoor zijn pakjes niet kan bezorgen. De verzekering betaalt dat de schade aan de auto en de schade die de koerier heeft doordat hij zijn werk niet kan doen. Het kan voorkomen dat de schade niet valt onder deze verzekering. Dat is het geval wanneer de schade met opzet wordt veroorzaakt door een werknemer. Daaronder valt ook het onbewust roekeloos handelen van de werknemer. Maar meestal ben je als werkgever wel verzekerd voor de schade die wordt veroorzaakt door de werkzaamheden.

- Schade veroorzaakt door jouw producten: Heb jij een product geleverd dat bij je afnemer schade heeft veroorzaakt bij de afnemer? Dan wordt deze schade vaak vergoed als je een bedrijfsaansprakelijkheidsverzekering hebt. Denk bijvoorbeeld aan een net nieuwe laptop die crasht. Als iemand dan de hele dag zijn programma’s niet kan gebruiken en niet kan werken, lijdt hij schade. In dat geval kan het zo zijn dat jij als leverancier de schade moet vergoeden. Maar omdat jij een beroep kan doen op je verzekering betaal je de schade uiteindelijk niet zelf.

- Schade aan spullen van een medewerker: Ook bij deze schade geldt dat jij als werkgever verantwoordelijk bent voor deze schade. Als je verzekerd bent tegen deze schade kan je deze schade dus ook door de verzekering laten vergoeden.

- Schade aan materiaal dat je huurt of leent: Deze schade wordt ook wel schade aan producten van derden genoemd. Huur jij bijvoorbeeld een boormachine die door jouw gebruik kapot gaat? Dan valt deze schade onder de bedrijfsaansprakelijkheidsverzekering.

- Schade aan gebouwen: Bezorgt jouw bedrijf producten bij mensen thuis? Dan kan het voorkomen dat bij het afleveren schade wordt veroorzaakt aan het huis van je klant. In dat geval kan de schade worden vergoed door de bedrijfsaansprakelijkheidsverzekering.

- Letselschade: Schade aan personen wordt ook wel letselschade genoemd. Onder letselschade vallen bijvoorbeeld lichamelijke verwondingen die zijn opgelopen door de werkzaamheden. Wordt deze schade veroorzaakt door jouw onderneming of jouw werknemers tijdens het uitvoeren van werkzaamheden? Dan ben jij hier met je bedrijf voor verzekerd als je een bedrijfsaansprakelijkheidsverzekering hebt.

Wat wordt niet gedekt door een bedrijfsaansprakelijkheidsverzekering?

Zoals bij elke verzekering zijn er grenzen aan wat er vergoed wordt door de bedrijfsaansprakelijkheidsverzekering. Hieronder lees je wat meestal niet onder de AVB valt.

- Eigen schade: De AVB dekt niet schade die je bedrijf zelf lijdt. Voor de meeste vormen van eigen schade zijn immers speciale verzekeringen. Zo kun je bij brand of waterschade je opstalverzekering aanspreken. Let wel op dat dit soort verzekeringen alleen directe schade vergoeden. Dus misgelopen omzet als gevolg van brand of waterschade wordt dan niet vergoed. Wil je ook verzekerd zijn tegen misgelopen omzet? Dan zal je een bedrijfsschadeverzekering af moeten sluiten.

- Schade veroorzaakt door voertuigen: Schade die veroorzaakt is met een voertuig, bijvoorbeeld een bedrijfsauto, wordt niet vergoed met een bedrijfsaansprakelijkheidsverzekering. Deze soort schade wordt namelijk al gedekt door de verplichte WA-verzekering voor motorvoertuigen.

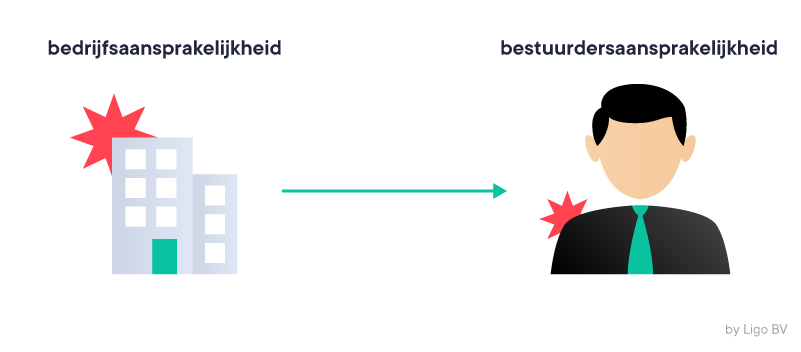

- Aansprakelijkheid als bestuurder van een onderneming: Niet alleen je bedrijf kan aansprakelijk worden gesteld, ook jijzelf als directeur of bestuurder kan aansprakelijk worden gesteld. Denk bijvoorbeeld aan schade door het niet goed bijhouden van de administratie van de onderneming. In dergelijke gevallen is zogenaamde ‘bestuurdersaansprakelijkheid’ mogelijk.

Wat is een beroepsaansprakelijkheidsverzekering?

Een beroepsaansprakelijkheidsverzekering is een verzekering die gebonden is aan bepaalde beroepen. Het gaat vaak om beroepen waar grote schade optreedt als de werknemer zijn taak niet goed uitvoert of als er verkeerd advies gegeven wordt. Dit heet een beroepsfout.

Het bekendste voorbeeld van een beroepsgroep waarvoor zo’n verzekering bestaat, zijn artsen.

Maar ook andere dienstverleners kunnen een beroepsaansprakelijkheidsverzekering afsluiten. Denk hierbij aan accountants, belastingadviseurs, architecten en juristen. Verkeerd advies op fiscaal, technisch of juridisch gebied kan namelijk enorme financiële schade veroorzaken.

Om deze reden wordt een beroepsaansprakelijkheidsverzekering vaak verplicht gesteld door de brancheorganisatie. Ook als het niet verplicht is, doe je er verstandig aan deze verzekering af te sluiten.

Is een bedrijfsaansprakelijkheid verzekering verplicht?

Nee, de verzekering is niet wettelijk verplicht. Soms vraagt een opdrachtgever of klant wel of je een bedrijfsaansprakelijkheidsverzekering kan afsluiten. Ook kan het voorkomen dat een brancheorganisatie dit van jou als werkgever vraagt.

Is dit niet het geval bij jouw onderneming? Dan kan het toch verstandig zijn om een verzekering af te sluiten. Zo kom je niet voor vervelende verrassingen te staan als jij of jouw werknemer schade veroorzaakt.

Meer weten over verzekeringen?

Wil je meer weten over de verschillende soorten verzekeringen? Onze partners kunnen jou helpen. Maak hier een gratis Ligo account aan en klik in het dashboard op “Aanbiedingen” voor kortingen tot wel 10%.

- Algemene vergadering van Aandeelhouders (AvA) - februari 28, 2024

- Essentiële contracten voor het oprichten van een BV - februari 28, 2024

- BTW-aangifte doen - februari 28, 2024